こんにちは、MATTU(@sunmattu)です。

個人事業主から法人成りした場合、まず第一の最難関なハードルは「銀行の法人口座開設」だと思います。

多くの取引先では、個人事業から法人化手続きをする際に「法人銀行口座」の提出も求められます。

そのため、法人口座を開設することは、事実上必須。

しかし、大企業とは異なり、ひとり会社なのでほぼ個人口座と同じ使い方になりますよね。

例えば、クラウド会計ソフトとの連携有無や、月額利用料金の安さ(できれば無料がいい)など、気になるポイントがたくさんあります。

その中でも、いろいろなバランスを考えると、個人的には少なくともメインバンクは「三井住友銀行」一択な気がしています。

今回は、その理由と法人口座開設審査を突破するポイントをご紹介しましょう。

銀行の法人口座、メインを「三井住友銀行」にしたい3つの理由

銀行の法人口座は、とくにメインバンクを一回決めたら、なかなか動かしにくいですよね。

振込手数料を考慮すれば、ネット銀行もかなり強いとは思うのですが……。

決める際には3つのポイントを考慮するべきだと思います。

「健康保険・厚生年金保険」の自動振替に対応しているか?

多くの会社は協会けんぽの健康保険・厚生年金保険に加入することになります。

すると、毎月振込手続きをするのは手間なので、必然的に口座振替(自動払込)をすることになります。

口座振替を申し込む際に、銀行に印を押してもらう必要があります。

全国の窓口のあるほとんどの銀行や、ゆうちょ銀行は対応となっていますが、ネット銀行はほとんどが非対応となります。

将来的に従業員を雇う、という可能性が0%でないのであれば、自動払込が可能な都市銀行・地方銀行がいいような気がします。

ネットバンキング利用を含めて、月額維持費が無料な銀行は…

個人事業主から法人成りする比較的小規模な会社では、とくに個人口座レべルの低価格な維持費で使いたい、と思いますよね。

ということで、各銀行の最低維持費でインターネットバンキングができるプランを比較してみます。

三大メガバンク・一部地方銀行・ゆうちょ銀行

月額費はネットバンキング(EB)サービス加入時です。

加入しない場合は無料で利用可能です。

| 銀行名 プラン | 開設費 | 月額費 | 同一店内 振込手数料 (3万円未満 /以上) | 同行本支店内 振込手数料 (3万円未満 /以上) | 他行あて 振込手数料 (3万円未満 /以上) | 備考 |

|---|---|---|---|---|---|---|

| 三井住友銀行 (パソコンバンクWeb21<<ライト>>) | 0円 | 0円 | 0円 /0円 | 0円 /0円 | 220円 /440円 | 同行内手数料無料は <<ライト>>限定 振込:1日300万円まで, 総合振込不可, 先日付の振込不可 |

| みずほ銀行 (みずほビジネスWEBライト) | 0円 | 3300円 | 0円 /0円 | 220円 /440円 | 220円 /440円 | ATM振込は同行内 220円(3万円以上も) |

| 三菱UFJ銀行 (BizSTATION Light) | 0円 | 0円 | 110円 /330円 | 110円 /330円 | 550円 /770円 | |

| ゆうちょ銀行 (ゆうちょBizダイレクト) | 5500円 | 500円 | 66円 /66円 | 66円 /66円 | 220円 /440円 | 振込は総合振込利用時の割引料金 1300万円までの貯金制限 |

| ゆうちょ銀行 (ゆうちょダイレクト) | 0円 | 0円 | 100円 /100円 | 100円 /100円 | 220円 /440円 | 法人でも契約可能 1300万円までの貯金制限 同行内は月5回まで無料 |

| 広島銀行 (ビジネスwebサービス) | 0円 | 1650円 | 0円 /0円 | 110円 /330円 | 440円 /660円 | 同一店内無料は ネットバンク加入限定 |

載せすぎるときりがないので、とりあえず5行6サービスを掲載しています。

入出金手数料は、平日8:45~19:00まで無料(三菱UFJは21:00まで無料)、その他の時間は+110円(みずほ銀行は+220円の時間あり)

ゆうちょ銀行は曜日・時間帯にかかわらず入出金無料です。

ネットバンキング加入時でも月額0円で抑えられる銀行は、実はほとんどない

ネットバンキング加入時(EB)でも月額費を0円で抑えられるのは、三井住友銀行・三菱UFJ銀行・ゆうちょ銀行の3行ぐらいです。

地方銀行はざっと調べましたがほとんどの銀行で月額0円で利用できるところはありませんでした。

なお、ネットバンキング(EB)のサービスに加入しない場合は、維持費がかからないところがほとんどです。

ネットバンキングに加入せず請求時の予備の入金先として地域の地方銀行を1つ開設しておくのはありかもしれません。

都市銀行・地方銀行のなかで最もバランスのいいのは「三井住友銀行」

ゆうちょ銀行は、法人口座でも「ゆうちょダイレクト」に申し込むことができます。

ただし、ゆうちょ銀行自体の制限として、貯金制限が1300万円と定められています。

こちらも入金先としては有用ですが今後のことを考えるとメインバンクとするのはお勧めできません。

月額費0円で抑えられる三井住友銀行・三菱UFJ銀行の2行のうち、三井住友銀行は「パソコンバンクWeb21<<ライト>>」であれば、同一店だけでなく本支店でも振込手数料が無料になります。

給与の振り込みや経費精算も含め、三井住友銀行内に個人口座も作っておけば、振込手数料はかからずすみますね。

クラウド会計サービスと自動連携できる?

帳簿付けまでひとりで行うひとり会社の方も多いでしょう。

そんな時に役立つのは、クラウド会計サービス。

「マネーフォワード クラウド会計![]() 」など、自動連携で最適な仕訳項目まで示してくれるので、ちょっと修正すべきところだけすれば、非常に簡単にサクサク仕訳が可能です。

」など、自動連携で最適な仕訳項目まで示してくれるので、ちょっと修正すべきところだけすれば、非常に簡単にサクサク仕訳が可能です。

特にメインバンクは取引をたくさんするでしょうから、ネットバンキングには必ず加入しておいた方がいいでしょう。

その中で、

三菱UFJ銀行「BizSTATION Light」

三菱UFJ銀行の「BizSTATION Light」は、初回登録後90日間のみ明細照会ができる制限がありましたが、2022年2月28日より制限が撤廃されています。

三井住友銀行「パソコンバンクWeb21<<ライト>>」

三井住友銀行の「パソコンバンクWeb21<<ライト>>」は、ずっと同期可能

(今まではパスワード方式でしたが、2020/8/17より<<ライト>>でもAPI方式の連携が可能となりました)

クラウド会計サービスとの同期、という点と月会費・振込手数料等の維持費を考えると、ネットで確認ができるネット銀行のほうが強いのは事実。

その中で、三井住友銀行の「パソコンバンクWeb21<<ライト>>」は非常に強力です。

保険料の自動振替、クラウド会計サービスとの連携、月額費無料の3つのポイントを考えれば、三井住友銀行の「パソコンバンクWeb21<<ライト>>」で決まりでしょう。

他行あて振込手数料を抑えるなら、サブでネット銀行も併用しよう

三井住友銀行は非常に有能なのですが、他行の口座あてに振り込みをする場合はネット銀行のほうが安くなります。

他行へ振込することが多い方は、ネット銀行の併用も検討しましょう。

この時にチェックしておきたいのは「入金手数料」です。

| 銀行名 | 開設費 | 月額費 | 入金 手数料 | 出金 手数料 | 同行内 振込手数料 (3万円未満/以上) | 他行あて 振込手数料 (3万円未満/以上) | 備考 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 0円 | 0円 | 0円※ | 220円~275円 | 52円 /52円 | 168円 /262円 | |

| GMOあおぞらネット銀行 | 0円 | 0円 | 110円 | 110円 | 0円 /0円 | 166円 /261円 | |

| 0円 | 0円 | 0円※ | 165円※ | 55円 /55円 (MF50円 /MF50円) | 176円 /275円 (MF160円 /250円) | マネーフォワード 会社設立 振込手数料がずっと割引 | |

| 住信SBIネット銀行 | 0円 | 0円 | 110円 | 110円 | 50円 /50円 | 160円 /250円 |

![]() PayPay銀行は、マネーフォワード会社設立利用者であれば、他行あて振込手数料が割引で利用できます。

PayPay銀行は、マネーフォワード会社設立利用者であれば、他行あて振込手数料が割引で利用できます。

3万円未満が160円、3万円以上が250円と、他社と比較しても最安水準です。

※入金手数料は、楽天銀行とPayPay銀行は3万円以上の入金なら無料。![]() PayPay銀行は、毎月1回目の入出金は金額にかかわらず無料(3万円以上の入金の場合も1回にカウントされます)。

PayPay銀行は、毎月1回目の入出金は金額にかかわらず無料(3万円以上の入金の場合も1回にカウントされます)。

「サブ」として使うなら、振込手数料だけでなく「入金手数料」も確認しよう

よほどのことがない限りは、基本的にはメインバンクのほうに振り込んでいただくとして、相手先へ振り込む際に気になるのは振込手数料です。

4つを見比べてみると、通常時最も安いのは住信SBIネット銀行でしょう。

しかし、銀行口座の中にお金がなければ入金しなければなりません。

入金時に必ず110円の手数料がかかられると、実質振込手数料が+110円値上がるのと同じことですよね。

入金時に3万円以上であれば手数料がかからない楽天銀行・ジャパンネット銀行のうち、出金手数料も低い![]() PayPay銀行がもっともオトクかもしれません。

PayPay銀行がもっともオトクかもしれません。

![]()

![]() PayPay銀行の入出金手数料が無料となる提携ATMは多いです。

PayPay銀行の入出金手数料が無料となる提携ATMは多いです。

特に、法人口座のメインバンクを「三井住友銀行」にする場合、三井住友銀行のATMでお金をおろしてそのままPayPay銀行の口座に入金する、ということも可能。

さらに、マネーフォワード 会社設立![]() 利用者であれば、他社あて振込手数料がずっと3万円以下160円、3万円以上250円と、他社比最低水準を維持してくれます。

利用者であれば、他社あて振込手数料がずっと3万円以下160円、3万円以上250円と、他社比最低水準を維持してくれます。

![]() PayPay銀行がネット銀行の中では一番相性がよさそうですね。

PayPay銀行がネット銀行の中では一番相性がよさそうですね。

法人口座の開設審査を突破するために心がけたポイント

法人口座の開設は、個人口座とは異なり即日開設手続きが完了するわけではありません。

犯罪を未然に防ぐための審査があるため、通常2週間程度時間がかかります。

法人成りの場合、すでに個人事業主としてある程度仕事をしていた実績があるので、それをアピールすれば通りやすくなるでしょう。

メインバンクにしたい銀行で、個人口座や個人事業主(営業性個人)の口座を作って取引しておこう

私は、個人事業主として開業届を出したとき、三井住友銀行で屋号付きの営業性個人口座を開設しました。

個人事業主口座を作った理由

当時は法人化するとか全く考えていなかったのですが、

・屋号付きの口座を持ってみたい

・三井住友銀行が比較的近所にあり、営業性個人口座の口座開設は三井住友銀行がやりやすいと言われていたから。

開設をしてみることにしました。

※三井住友銀行の個人事業主口座は、「屋号付き」が思わぬ仇となり、実際には個人事業主時代のメインバンクにはなっていません。

(取引金額が一番多かったのは別の銀行の個人口座です)

個人事業主口座の通帳を出してからの、開設の流れ

結果的に、営業性個人口座を開設してよかったなと思っています。

開設手続き時に「個人事業主口座を持っていて、法人成りしたので法人口座を作りたい」と通帳を差し出すと、情報をメモしていました。

また、後日追加資料として「昨年度の確定申告書(e-Taxで提出したので税務署受付番号入)」を持っていくと、当日中にOKをもらいました(提出前に、当日中にOKとなると思うので電話する、と予告されました)。

詳しいことはわかりませんが、営業性個人口座の取引内容(怪しい取引はないか?)と個人事業主での決算の実績を見ていたのかもしれません。

なお、三井住友銀行では個人事業主口座を見て質問される、というのは特になかったのですが、個人口座を持っている他行で開設審査を出したときに、取引の中身について質問されました。

代表者の個人口座(営業性個人口座も含めて)の取引内容は、ある程度大事な要素なのかと思います。

一般には「法人」と「個人事業主」は明確に区別される傾向

ちなみに、他の銀行でも開設手続きをしていますが、「法人成りをしたので」といっても、個人事業主時代の実績はあまりきいてくれず、法人は法人、個人事業主は個人事業主と、明確に分けている印象を受けました。

(支店や担当者によっても対応が異なる可能性はあります)

銀行の窓口開設の場合は言いにくいかもしれませんがごり押しして受け取ってもらうのもありです。

ネット銀行の場合は別途書類の送付があるので、その中に個人事業主時代の確定申告書など実績を同封するといいのかもしれません。

シェアオフィスでの口座開設は、とくにハードルではなかったみたい

私は今回シェアオフィスの住所を借りて登記したので、口座開設も主にシェアオフィスの住所で行っています。

ネット上のうわさでは、「バーチャルオフィスやシェアオフィスは実態が把握しにくいので断られやすい」と言われます。

リモートワーク全盛期の今、何を言っているんだ…という話ではあるのですが…

バーチャルオフィス:基本的には登記住所(オプションで電話番号も)借りるだけ。郵便物の受け取り・転送も。

シェアオフィス:オフィスの中で作業も可能。共用のコワーキングスペースや、個室・会議室などを備えるところも。

(場所によって、バーチャルオフィスでもシェアオフィス的な共用作業スペース、会議室など備えてあるところもあります)

事業の実態を証明する工夫は、とくにシェアオフィス利用者は大事

事業の実態を把握するために、事業所の賃貸借契約書や登記簿謄本を求められる場合があります。

その時のために、シェアオフィスの入会案内書に「入会を証明するサイン」やシェアオフィスの契印を押してもらい、それを銀行に提出しました。

また、郵便物はきちんと書留も含めて受け取ってもらえることを伝えています。

確かに、銀行によっては「オフィスに看板はありますか?」など質問を受けることもありました。

(バーチャルオフィスの一部には、会社名の看板を出してくれるところもありますが、シェアオフィスでは一般的に難しいと思います)

結果的には、断られる感じではありませんでした。

銀行の担当者の中には「シェアオフィスのホームページみました!素敵なオフィスですね!」とも言っていただけて、そこまでシェアオフィスに対して厳しい印象は感じませんでした。

(地方で、シェアオフィスが浸透していないのもあるかもしれません)

ネット銀行や信用金庫は厳しめかも

ただし、ネット銀行は比較的厳しめで見ているかもしれません。

住信SBIネット銀行では「登録住所がバーチャルオフィスに該当する場合、原則口座開設をお断りしています」と明記されています。

シェアオフィスであることは「聞かれたら伝える」スタンスで

一応、シェアオフィスは「聞かれたら伝える」スタンスで話しています。

シェアオフィスに対して厳しいというのは聞いていたので、自ら厳しくするような表現は取りませんでした。

具体的には、「事務所の賃貸借契約書などありますか?」と聞かれた時に、「シェアオフィスなんですが、受理された入会申込書をコピーもらっているのでそれでもいいですか?」と答えました。

※会社の電話番号は、個人とは異なる携帯電話の番号を記入して開設申請しています。

ビジネスの形態はしっかり内容を伝える。会社のホームページも作っておく

ビジネスをどうやって成り立たせるか(どちらかといえば取引に違法性がないか?)、というところが一番銀行が気になるポイントだと思います。

どういう収益モデルなのか、というところは、銀行の担当者がわかるまでしっかり伝えるのが大事です。

また、会社のホームページも作っておきましょう。

会社のホームページを作るだけでなく、Google Search Consoleにもちゃんと登録して、会社名を検索して上位表示させることが大事です。

法人口座開設までのタイムライン

法人口座開設までのタイムラインをざっとご紹介します。

| 項目 | 三井住友銀行 | 広島銀行 | ゆうちょ銀行 | ジャパン ネット銀行 | GMOあおぞら ネット銀行 |

|---|---|---|---|---|---|

| 申込 | 8/6(木)PM | 8/12(水)AM | 8/13(木)AM | 8/14(金)AM | 8/13(木)PM |

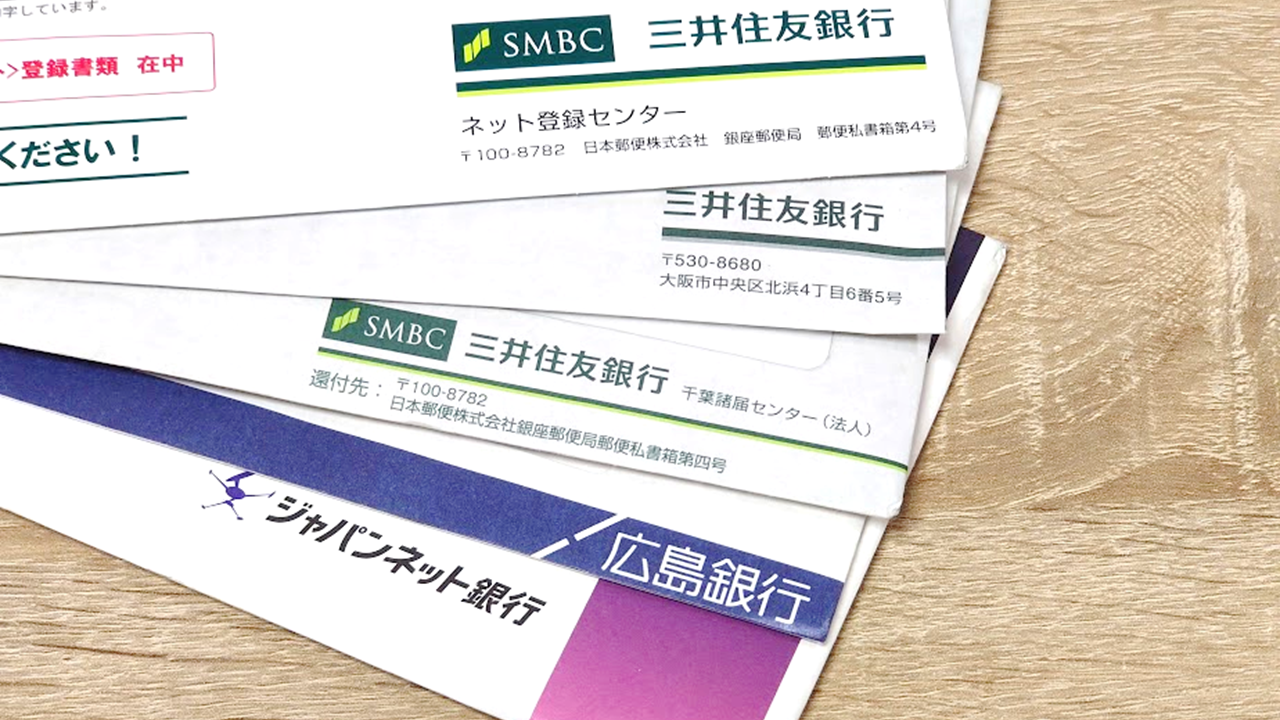

| 書類提出 | 申込時に提出 | 申込時に提出 | 申込時に提出 | 8/16(日)送付 8/20(木)到着連絡 | 8/16(日)送付 8/20(木)到着連絡 |

| 問い合わせ | 8/7(金) Tel 8/12(水) Tel | 8/18(火) Tel | – | 8/20(木) Mail(不備) | |

| 追加書類提出 | 8/13(木)AM | なし | – | 8/21(金)投函 | |

| OK連絡 | 8/13(木)Tel | 8/20(木)Tel | – | 8/22(土)Mail | 8/28(金)Mail |

| 開設 | 8/17(月) | 8/20(木) | – | 8/21(金)手続なし | 8/28(金)手続なし |

| キャッシュカード受取 | 8/28(金) | 8/28(金) | – | 8/28(金) | 受取未 |

結果は、5行出して4行が開設できることに。

ゆうちょ銀行のみ審査に落ちました。8/27(木)に大きな封筒で郵送されました。

三井住友銀行

三井住友銀行は、個人事業主口座を持っていたので、法人口座もいけるに違いない!と思って真っ先に申し込みました。

結局開設できたので良かったですが、全く根拠のない自信だったため、審査期間中けっこうブルブルしていました。

最初の申し込みの時に1時間、最後の開設手続きの時に2時間手続しました(個人口座の開設も同時にしました)。

ちなみに「営業性個人口座」を「屋号抜きの個人口座」に変えたい、と最初の申込に伝えたところ、もう一つ個人口座を作ることをおすすめされました。

そんな感じでほんわかと「メインにしますよ」みたいな感じで伝えられたのもよかったのかもしれません……。

広島銀行

広島銀行は地域の事業者とのやり取り用に作っています。

広銀も個人口座を持っていたのと、三井住友銀行の結果がわかっていなかったので、給与・経費精算のことを考えて個人口座と同じ支店での口座開設としました。

(一応、登記上の本店所在地ではなく自宅の最寄りの支店なので、本店と自宅(兼事務所)の両方を記載した名刺を提出し、同じ支店で口座開設しました)

その際に、本店所在地はシェアオフィスであることは伝えています(入会申込書も提示しました)

最初の審査申し込みの時に30分ほど、最後の開設の時に1時間ほど手続しました。

ゆうちょ銀行

ゆうちょ銀行は、振込手数料のことを考えて、取引先がゆうちょ銀行を持っていると非常に手数料が安くなるので申し込んでみました。

郵便局は日本中どこにでもあるので、口座を作っておくと万能だと思います。

本店近くの郵便局で1時間ぐらいかけて申込書すべてに記入し、あとは通帳・カードなどが別々に到着するので、それを待ちます。

ただし、ネットの口コミでは「ゆうちょ銀行は結構厳しい」という意見もあり、私も今回手続した5行の中で唯一審査に通りませんでした。

1期か2期、決算してからのほうが通りやすいのかな、とも思います……。

最も「法人成り」を考慮してくれない印象を受けました……。

ジャパンネット銀行(PayPay銀行)・GMOあおぞらネット銀行

両行とも、Webに必要事項を記入し、PDFをダウンロードして書類を郵送します。

基本的に面談がなく、ネットでの手続きとなるため、両行とも添付する書類が多いです。

GMOあおぞらネット銀行は特に「営業実態を示す資料」として、請求書などを添付する必要があります。

開設時に個人事業主の確定申告書・決算書を添付したのですが、それでは受理されませんでした(ジャパンネット銀行は同様の内容で受理されました)。

GMOあおぞらネット銀行の資料としては請求書や契約書である必要があるとのことで、追加で個人事業主時代の自社発行請求書+入金明細(通帳のコピー)と、他社との契約書を送付しました。

私の取引先の中には法人銀行口座がないと法人への名義変更をしてくれないところが多々あり、たまごが先かニワトリが先かみたいな状態でネット銀行を先行して手続きするのは苦労する印象を受けました。

とりあえず一行口座開設しないと営業活動を開始できないので、まずは窓口のある銀行で開設手続きをしたほうがいいと思います。

ただ、私はジャパンネット銀行・GMOあおぞらネット銀行とも、個人事業主時代の書類でOKをもらえたので、まあよかったのかな……。

正直に、熱意を伝えるのが一番!

「事業のことは私が一番知っている」という自信をもって、熱意や誠意を担当者の方に伝えましょう。

審査をするのは担当者の方ではないかもしれませんが、担当者が好印象を持つと、もしかすると審査に通りやすくなるかもしれません。

まあ、人間ですから。

法人設立直後はやはり営業活動をまだできていないわけですから、実態を示すのが難しいのも事実です。

しかし、法人成りの方の場合、とくに個人事業主時代の実績があるわけです。

多くの銀行では切り離して考えがちですが、取引先が引き継がれるならほぼ変わらないはず。ぜひ、それを伝えて口座開設に到達していただければ!

あと、シェアオフィスでも、(銀行や、登記しているシェアオフィスによるとは思いますが)ちゃんとバックがしっかりしていれば口座開設できます。

私は5行中4行が成功しているので、80%の成功率です。

ビビらず、胸を張って開設審査に挑めば大丈夫だと思います!!

シリーズ「ブロガーの法人設立」

コメント